")

Полномочия органов местного самоуправления в сфере налогообложения

Читать далее »

Скрыть текст

В полномочия поселения входит предоставление юридическим и физическим лицам льгот, отстрочек, рассрочек платежей, списание задолженности по платежам в местный бюджет только в части арендных платежей за пользование муниципальным имуществом и земельным фондом.

Предоставление любых иных налоговых льгот и отстрочек в компетенцию органов местного самоуправления не входит.

Местные налоги устанавливаются, изменяются или отменяются Налоговым кодексом РФ. Совет депутатов поселения принимает нормативные правовые акты по вопросам, связанным с налогообложением, только такие, которые не могут изменять или дополнять законодательство о налогах и сборах РФ.

На территории Коржевского сельского поселения взимаются следующие местные налоги:

— земельный налог;

— налог на имущество физических лиц.

Налоги — особая тема для небольших поселений. Налог на имущество и налог на землю с физических лиц — основные источники дохода в бюджет поселения.

Налог на имущество физических лиц — стабильный источник, но от него освобождены пенсионеры, а это значительная часть сельского населения — одна треть. Следующий по значимости — налог на доходы физических лиц. В доход поселению отходит 13 процентов от суммы НДФЛ. Транспортный налог в бюджет поселения не поступает.

Сведения о предоставленных организациям и индивидуальным предпринимателям льготах, отсрочках, рассрочках, о списании задолженности

Читать далее »

Скрыть текст

| Сведения* (с 2006 года) | Файл, ссылка |

| Сведения о предоставленных отсрочках, рассрочках по арендной плате за муниципальное имущество | Отсрочки/рассрочки не предоставлялись |

| Сведения о списании задолженности по арендной плате | Задолженность не списывалась |

| Сведения о предоставленных организациям и индивидуальным предпринимателям льготах по арендной плате | Льготы не предоставлялись |

* Информация для обязательного размещения в сети Интернет

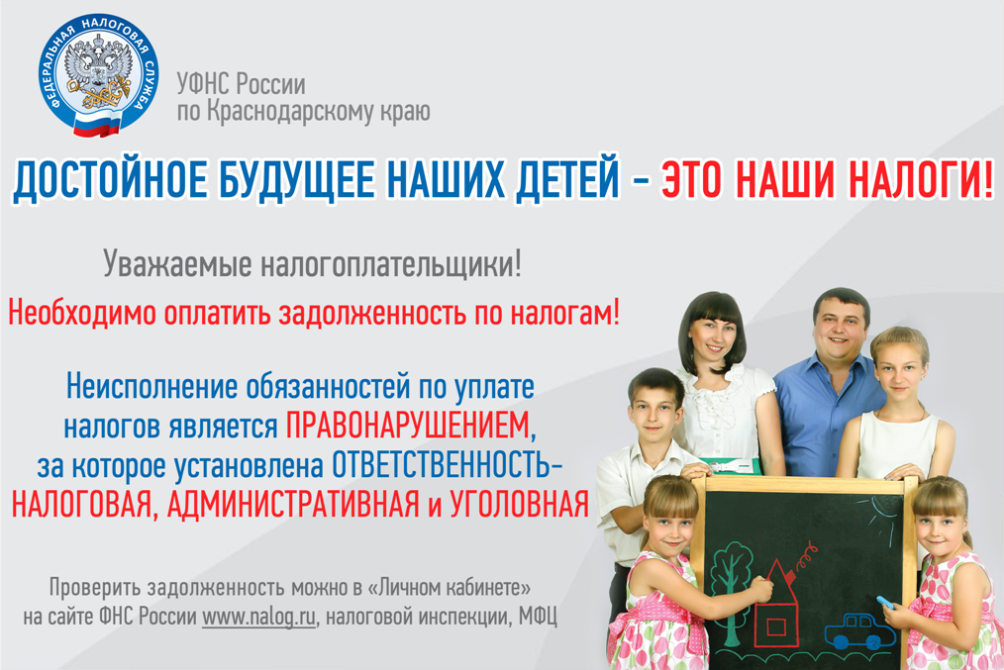

Уважаемые налогоплательщики!

Вы все знаете, что имущественные налоги физических лиц формируют бюджетную систему муниципальных образований.

Справедливо высказывание: «Хорошо живут там, где своевременно платят налоги». Поэтому, при получении налогового уведомления рекомендуем не затягивать с оплатой до последнего дня и уплачивать налоги заблаговременно.

МПА. Решения сессий. Земельный, имущественный налоги

Читать далее »

Скрыть текст

| О внесении изменений в Решение №1 от 13.11.2014 года «Об установлении земельного налога» | resh.4-30s-21.12.2021-izm-zem-nalog.doc (326 Загрузок ) |

| Об утверждении перечня налоговых расходов | rasp.46-r-10.06.2020-perech-nal-lgot.doc (434 Загрузки ) |

| О внесении изменений в Решение №1 от 13.11.2014 года «Об установлении земельного налога» | resh.1-2s-29.10.2019-izm-zem.doc (Одна Загрузка ) |

| «Об утверждении основных направлений бюджетной и налоговой политики на 2019 год и на плановый период 2020-2021 годов» | Post.154-08.10.2018-nal-polit.doc (567 Загрузок ) |

| О внесении изменений в Решение №4 24 сессии 3 созыва от 31.10.2016 года «О налоге на имущество физических лиц» | Resh.5-52s-25.10.2018-izm-imushh-nal.doc (543 Загрузки ) |

| О внесении изменений в Решение №1 сессии 2 созыва Совета от 13.11.2014 года «Об установлении установлении земельного налога» | Resh.1-38s-31.10.2017-izm.Zem.doc (607 Загрузок ) |

| О внесении изменений в Решение №2 2 сессии 3 созыва Совета от 13.11.2014 года «Об установлении налога на имущество физических лиц», doc 120 Кб | Resh.24s-31.10.16-Izm.-imushh-naloga.doc (642 Загрузки ) |

| О налоге на имущество физических лиц, doc 128 Кб | Resh.24s-31.10.16-Nalog-na-imushh-na-2017.doc (653 Загрузки ) |

| Об установлении налога на землю, doc 124 Кб | Reshenie-1-zemelnyiy-nalog-s-01.01.2015.doc (1097 Загрузок ) |

| Об установлении налога на имущество физических лиц, doc 128 Кб | Reshenie-2-imushhestvennyiy-s-01.01.2015.doc (1012 Загрузок ) |

| QR-код для перечисления физлицами имущественных налогов в качестве единого налогового платежа в бюджетную систему РФ | listovka_qr_kod.pdf (404 Загрузки ) |

Налог на имущество физических лиц рассчитывается по кадастровой стоимости

|

|

|

|

|

|

|

ПЕРЕЧЕНЬ ОБЪЕКТОВ недвижимого имущества, в отношении которых налоговая база планируется к расчету по кадастровой стоимости

Читать далее »

Скрыть текст

Уважаемые налогоплательщики!

Сформирован проект перечня объектов недвижимого имущества, указанных в пп. 1 и 2 п. 1 ст. 3782 Налогового кодекса РФ, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год.

В соответствии с федеральным и краевым налоговым законодательством департаментом имущественных отношений Краснодарского края ежегодно определяется перечень объектов недвижимого имущества, в отношении которых налог на имущество исчисляется исходя из кадастровой стоимости: административно-деловые центры и торговые центры (комплексы) и помещения в них, нежилые помещения, назначение которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются в целях размещения указанных объектов.

Проект перечня объектов недвижимого имущества, указанных в пп. 1 и 2 п. 1 ст. 3782 Налогового кодекса РФ, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год размещен на официальном сайте Департамента имущественных отношений Краснодарского края в разделе «Деятельность/ Налогообложение от кадастровой стоимости/ Перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 ст. 3782 Налогового кодекса РФ, в отношении которых налоговая база определяется как кадастровая стоимость» по ссылке https://diok.krasnodar.ru/activity/nalogooblozhenie-ot-kadastrovoy-stoimosti/perechen-obektov-nedvizhimogo-imushchestva или скачать/смотреть документ ниже.

| Файл | |

| Проект отчета рассчитанной кадастровой стоимости, 2 Мб | Korzh-sp-Kadastr-stoimost-rasschitannaya.xls (907 Загрузок ) |

| Перечень (проект) объектов недвижимого имущества, в отношении которых налоговая база определяется по кадастровой стоимости, xlsx 4.17 Мб | Proekt-perechnya-dlya-nalogooblozheniya.xlsx (668 Загрузок ) |

Срок уплаты имущественных налогов до 01 декабря 2020 года

Читать далее »

Скрыть текст

Уважаемые налогоплательщики!

Физические лица уплачивают имущественные налоги на основании сводных налоговых уведомлений, сформированных налоговыми органами.

Массовая печать и рассылка налоговых уведомлений осуществляется филиалами ФКУ «Налог-сервис» ФНС России.

В настоящее время в адрес жителей Краснодарского края сформированные уведомления направлены в полном объеме.

Выделяется несколько категорий налогоплательщиков, которые не получат письма с налоговыми уведомлениями:

— обладатели налоговой льготы, налогового вычета или иных установленных законодательством оснований, полностью освобожденные от уплаты налога;

— налогоплательщики, общая сумма налоговых обязательств которых составила менее 100 рублей;

— пользователи интернет-сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц», которым уведомления будут направлены только в электронном виде, если заранее не сообщили о необходимости получения налоговых уведомлений на бумажном носителе.

Если Вы не входите в этот перечень и все же не получили уведомление в положенный срок, обязательно обратитесь в Межрайонную ИФНС России № 11 по Краснодарскому краю по адресу: г. Славянск-на-Кубани, ул. Красная, 7-а лично с паспортом и ИНН или же с помощью электронных сервисов ФНС России Личный кабинет налогоплательщика для физических лиц» и «Обратиться в ФНС России».

ПОМНИТЕ, несвоевременная уплата налогов влечет за собой начисление пени за каждый календарный день просрочки платежа в процентах от неуплаченной суммы.

| Уважаемые налогоплательщики! Сервис «Личный кабинет налогоплательщика для физических лиц». Информация о начисленных суммах в разделе «Детали» | Открыть |

| Граждане! Проверьте свои судебные и налоговые задолженности! Их наличие может стать причиной запрета на выезд за границу и блокировки вашего банковского счета |

Перейти -> |

Читать далее »

Скрыть текст

Уважаемые налогоплательщики!

Напоминаем о необходимости погашения задолженности по имущественным налогам (земельный налог, налог на имущество физических лиц, транспортный налог).

Просим срочно погасить имеющуюся задолженность.

Сумму задолженности Вы можете узнать с помощью Интернет-сервиса «Личный кабинет налогоплательщика для физических лиц», в Межрайонной ИФНС России № 11 по Краснодарскому краю или в администрации сельского поселения.

Также обращаем Ваше внимание, что срок уплаты имущественных налогов за 2017 год — до 01 декабря 2018 года.

Поступления от оплачиваемых Вами налогов являются основой формирования бюджета Вашего сельского поселения.

Отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого пользователя, не может служить основанием для освобождения его от уплаты налога на землю (Постановление Президиума Высшего Арбитражного Суда РФ от 09.01.2002 № 7486/01).

Жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

В отношении земельных участков, принадлежащих физическим лицам на праве собственности или на праве постоянного (бессрочного) пользования, границы которых не определены, земельный налог подлежит уплате в общеустановленном порядке (Письмо ФНС России от 26.07.2012 № БС-4-11/124072).

Изменена форма налоговых уведомлений, которые направляются физическим лицам для оплаты имущественных налогов и НДФЛ

Читать далее »

Скрыть текст

Вниманию налогоплательщиков!

С 01 июня 2019 года меняется форма налоговых уведомлений, которые направляются физическим лицам для оплаты имущественных налогов и НДФЛ.

Теперь в нее включается информация для перечисления налогов в бюджет, поэтому вместе с уведомлением больше не будут направляться отдельные платежные документы (квитанции по форме ПД-4).

Так, в измененной форме содержатся полные реквизиты платежа и уникальный идентификатор, который позволяет вводить сведения автоматически, а также штрих-код и QR-код для быстрой оплаты налогов через банковские терминалы и мобильные устройства. Также в новую форму уведомления включена информация о вычете по земельному налогу для льготных категорий граждан, который равен кадастровой стоимости шести соток площади одного земельного участка. Отражается в новой форме и адрес, а в случае его отсутствия — местоположение налогооблагаемых объектов капитального строительства и земельных участков.

В налоговом уведомлении теперь не будут содержаться сведения об объектах имущества, по которым не предъявляются налоговые платежи. Например, если гражданин использует налоговую льготу, которая освобождает его от уплаты налога, или у физлица есть переплата, покрывающая сумму налога.

Уведомления по новой форме будут направлены налогоплательщикам по почте, а также размещены в их личных кабинетах на официальном сайте ФНС России в рамках кампании по рассылке налоговых уведомлений этого года.

Штраф 20% за несообщение в налоговый орган о наличии в собственности объектов недвижимости

Читать далее »

Скрыть текст

Уважаемые налогоплательщики! Внимание!!!

Ответственность за правильность учета в налоговом органе информации обо всех объектах имущества, возлагается на налогоплательщика.

Начиная с 01.01.2017 года, в соответствии с п. 2.1 ст.23 НК РФ, предусмотрена ответственность физического лица за несообщение в налоговый орган о наличии у него в собственности объектов недвижимости или транспортного средства в виде штрафа в размере 20% от неуплаченной суммы налога (п. 12 ст. 1 Закона № 52-ФЗ).

При неполучении вовремя налогового уведомления налогоплательщику необходимо лично обратиться за уведомлением на уплату налогов в налоговую инспекцию по месту жительства.

Сообщение и указанные документы представляются в налоговый орган одним из следующих способов:

— лично в любой налоговый орган по выбору налогоплательщика;

— почтовым отправлением заказным письмом с описью вложения;

— в электронной форме по телекоммуникационным каналам связи, заверенные усиленной квалифицированной электронной подписью;

— через личный кабинет налогоплательщика, заверенные неквалифицированной электронной подписью.

Изменен способ направления налоговых уведомлений налогоплательщикам

Читать далее »

Скрыть текст

Вниманию налогоплательщиков!

Федеральным законом от 01.05.2016 № 130-ФЗ «О внесении изменений в часть первую Налогового кодекса РФ» внесены изменения в способ направления налоговых уведомлений и требований налогоплательщикам — физическим лицам:

физические лица, зарегистрированные на сайте ФНС и имеющие доступ в «Личный кабинет налогоплательщика» будут получать документы (квитанции) только в электронной форме в своем Личном кабинете, по почте (на бумажном носителе) таким пользователям налоговые уведомления отправляться не будут(!)

Пользователь «Личного кабинета» видит налоговое уведомление буквально на следующий день после его формирования инспекцией, тогда как бумажные документы идут дольше и их доставка обходится недешево.

В случае если налогоплательщик по каким-либо причинам хочет получать документы из налоговой службы по почте, ему необходимо до 01 сентября 2018 года направить с помощью «Личного кабинета» уведомление о необходимости получения документов на бумажном носителе, подписанное электронной подписью.

Усиленную неквалифицированную электронную подпись можно получить бесплатно в разделе «Профиль» по ссылке «Получение сертификата ключа проверки электронной подписи».

Направить в налоговый орган уведомление о необходимости получения документов на бумажном носителе можно любым из двух способов:

— проставить соответствующую отметку в разделе «Профиль»;

— выбрать соответствующий документ в разделе «Обратиться в налоговый орган».

В обоих случаях потребуется электронная подпись. Налоговый орган определяется автоматически.

Важно знать, что в случае утери пароля от «Личного кабинета» налогоплательщик может обратиться в любую налоговую инспекцию для получения доступа в этот интернет-сервис.

На всей территории России единый срок уплаты имущественных налогов с физических лиц — 01 декабря.

Напоминаем, что с 01 июня 2018 года началась массовая рассылка налоговых уведомлений (отправитель ФКУ «Налог-Сервис» и его филиалы), которая продолжится до 30 октября.

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют

Конституция РФ, гл. 2 ст. 57

Все доступные способы оплаты налогов

Читать далее »

Скрыть текст

Уважаемые налогоплательщики!

Ежегодно Вам по почте приходят налоговые уведомления по уплате земельного, имущественного, транспортного налогов.

К налоговому уведомлению прилагаются уже готовые платежные документы, по которым оплату можно произвести через банкоматы и терминалы, отделения банков, а также с помощью сервисов «Личный кабинет налогоплательщика для физических лиц» и «Уплата налогов физических лиц».

Обращаем внимание граждан, что к налоговому уведомлению прилагается заявление. В случае обнаружения налогоплательщиком в налоговом уведомлении неточностей или недостоверной информации о земельном участке, транспортном средстве, квартире или иной собственности, необходимо заполнить и направить в налоговый орган почтовым отправлением, либо направить в электронном виде через единый Портал Управления ФНС России при помощи электронного сервиса «Обращение в ФНС России», либо принести лично в инспекцию ФНС по месту проживания.

Межрайонная инспекция ФНС России № 11 Краснодарского края находится по адресу: 353560, Краснодарский край, г. Славянск-на-Кубани, ул. Красная, 7а. Местонахождение, график работы, реквизиты ИФНС и прочую информацию Вы сможете найти по ссылке ИФНС № 11.

В случае, если налог на имущество физических лиц, транспортный и земельный налог Вам не был исчислен по причине отсутствия в налоговом органе сведений о находящемся в собственности физического лица недвижимом имуществе и транспортном средстве налоговый орган после получения таких сведений от регистрирующих органов вправе произвести перерасчет налога за три года, предшествующих году направления налогового уведомления.

| Ссылки | |

| Единый Портал Федеральной налоговой службы Российской Федерации (с 2013 года) | http://www.nalog.ru/ |

| Сервис «Личный кабинет налогоплательщика для физических лиц» | https://lkfl.nalog.ru/lk |

| Сервис «Уплата налогов физическими лицами» через Интернет | Уплата налогов |

Что делать, если налогоплательщику по почте не пришло налоговое уведомление

Читать далее »

Скрыть текст

Вниманию налогоплательщиков!

В июле 2020 года началась рассылка физическим лицам налоговых уведомлений на уплату имущественных налогов за 2019 год.

Налог может быть не начислен, если в ИФНС не поступили сведения из регистрирующих органов о возникновении права собственности на объекты налогообложения.

В этом случае у налогоплательщика есть обязанность однократно сообщить о таких случаях, подав уведомление с приложением копий правоустанавливающих документов в отношении каждого объекта налогообложения.

Непредставление этого сообщения влечет взыскание штрафа в размере 20% от неуплаченной суммы налога в отношении объекта имущества, по которому не представлено сообщение. Поэтому, в случае неполучения уведомления, плательщику рекомендуется обратиться в любую налоговую инспекцию или уполномоченный МФЦ.

Получить ответы по наиболее популярным жизненным ситуациям, связанным с начислением и уплатой имущественных налогов физическими лицами, поможет электронный сервис «Обратиться в ФНС России».

Направление такого запроса позволит налогоплательщику быстро сообщить о конкретной проблеме, которую территориальные налоговые органы постараются решить в максимально короткие сроки.

Если налогоплательщику по почте не пришло налоговое уведомление, в сервисе «Создать обращение» нужно воспользоваться ссылкой «Отсутствует (утеряна) квитанция для уплаты налога».

Воспользоваться обновленным электронным сервисом «Обратиться в ФНС России» могут также граждане, которые не являются пользователями «Личного кабинета налогоплательщика для физических лиц» или утратили доступ к нему.

Кроме этого, через сервис «Создать обращение» можно решить следующие проблемные ситуации:

— Налог начислен на чужой объект

— Налог начислен на объект, который уже принадлежит другому собственнику

— Нет моего объекта в налоговом уведомлении

— Информация о моём объекте неточная (содержит опечатки)

— В расчете неверно указана налоговая база

— В расчете неверно указана налоговая ставка

— Указано неверное количество месяцев владения имуществом за год

— Налог рассчитан на весь объект без учёта доли в праве владения

— Налог рассчитан на доход, который не был получен

— Указан неверный адрес доставки уведомления

— Указана прежняя фамилия (имя или отчество)

— В фамилии (имени или отчестве) допущена опечатка

— Указан неверный ИНН

— Налог начислен без учёта льготы для индивидуальных предпринимателей (УСН, ЕНВД, ПСН, ЕСХН)

— Налог начислен без учёта льготы для граждан (пенсионеров, инвалидов и других льготных категорий)

— Не учтен выбор объекта для применения льготы

— Не применен вычет по земельному налогу на «6 соток»

— Не применен вычет по налогу на имущество

— Получил требование на ранее уплаченный налог

— Отсутствует (утеряна) квитанция для уплаты налога

— Отсутствуют сведения о результатах проверки декларации 3-НДФЛ, в которой заявлено право на налоговый вычет

— Нет возврата налога на доходы физических лиц на представленное заявление

Если в перечне нет ситуации, по которой бы Вы хотели обратиться можно использовать традиционную контактную форму.

Налог на имущество физических лиц

Читать далее »

Скрыть текст

Справочно. Налог на имущество физических лиц на территории Коржевского сельского поселения взимается на основании ст. 12, ст. 15 Налогового кодекса РФ, в соответствии с Законом РФ от 09.12.1991 г. № 2003-1 «О налогах на имущество физических лиц» (с изм.) и местными нормативными правовыми актами.

Налогоплательщики:

Налогоплательщиками являются физические лица, собственники:

— имущества жилого назначения: жилых домов, квартир, дач;

— имущества нежилого назначения: гаражей и иных строений, сооружений и помещений.

Налогооблагаемая база:

Стоимость имущества, находящегося в собственности физического лица по состоянию на 01 января каждого года.

Льготы по налогу на имущество физических лиц: Льготы по уплате налога на имущество, установленные в соответствии со ст. 4 Закона РФ от 09.12.1991 г. № 2003-1 «О налогах на имущество физических лиц» на территории Коржевского сельского поселения действуют в полном объеме.

1. Категории граждан освобожденные от уплаты налога на имущество физических лиц:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— инвалиды I и II групп, инвалиды с детства;

— участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

— лица, имеющие право на получение социальной поддержки в соответствии с Федеральным законом от 26.11.1998 г. № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца: льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения; в случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

2. Категории граждан освобожденные от уплаты налога на строения, помещения и сооружения:

— пенсионеры получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ;

— граждане уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия: льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами РФ;

— родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей: льгота предоставляется на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами; супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

— деятели культуры, искусства и народные мастера: льгота предоставляется на специально оборудованные сооружения, строения, помещения (включая жилье), принадлежащие им на праве собственности и используемые исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, — на период такого их использования;

— садоводческие и дачные некоммерческие объединениях граждан: льгота представляется на жилые строения площадью до 50 квадратных метров и строения жилых и хозяйственных строений и сооружений общей площадью до 50 квадратных метров, расположенные на данных участках.

3. Лица, имеющие право на льготы самостоятельно представляют заявление и необходимые документы в налоговые органы. При себе необходимо иметь копию документа, подтверждающего право на льготу.

Земельный налог с физических лиц

Читать далее »

Скрыть текст

Справочно. Налог на имущество физических лиц на территории Коржевского сельского поселения взимается в соответствии с главой 31 Налогового кодекса РФ и местными нормативными правовыми актами.

Налогоплательщики:

Организации, индивидуальные предприниматели и физические лица, обладающие земельными участками на территории поселения.

Налогооблагаемая база:

Кадастровая стоимость земельных участков.

Льготы по налогу на землю:

1. Категории граждан, освобожденные от уплаты налога на землю:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— физические лица, на которых распространяются меры социальной поддержки участников Великой Отечественной войны.

2. Категория граждан, налогооблагаемая база у которых уменьшается на 50 процентов от кадастровой стоимости земельных участков:

— физические лица преклонного возраста с 70 лет и старше;

— малообеспеченные многодетные семьи, имеющие троих и более детей в возрасте до 18 лет, на основании списков Управления социальной защиты населения Департамента социальной защиты населения Краснодарского края в Славянском районе;

— малообеспеченные матери-одиночки, имеющие детей в возрасте до 18 лет, на основании списков Управления социальной защиты населения Департамента социальной защиты населения Краснодарского края в Славянском районе;

— семьи, имеющие детей-инвалидов;

— физические лица, собственники приусадебных и дачных участков, попавших в зону подтопления, на основании акта обследования, подписанного главой Коржевского сельского поселения Славянского района.

3. Физические лица, имеющие право на налоговые льготы и уменьшение налогооблагаемой базы, предоставляют документы, подтверждающие такое право, в налоговые органы в течение 90 дней с момента возникновения права собственности или права пожизненного наследуемого владения на земельные участки.

Организации и индивидуальные предприниматели, имеющие право на налоговые льготы и уменьшение налогооблагаемой базы, предоставляют документы, подтверждающие такое право, один раз в год вместе с налоговой декларацией.